Dnia 31 grudnia 2015 r. w Dzienniku Ustaw Rzeczypospolitej Polskiej opublikowane zostało Rozporządzenie Ministra Finansów z dnia 29 grudnia 2015 r. w sprawie opłat na pokrycie kosztów nadzoru. Mimo licznych merytorycznych uwag i zastrzeżeń, wniesionych w toku konsultacji publicznych i uzgodnień projektu m.in. przez Stowarzyszenie Emitentów Giełdowych, rozporządzenie zostało uchwalone z pominięciem zgłoszonych propozycji zmian legislacyjnych (zostały zaprezentowane w ramach materiałów dotyczących wcześniejszych kroków legislacyjnych), w treści niemalże niezmienionej w porównaniu z pierwszą wersją projektu.

Z uwagi na sformułowanie przepisów uchwalonego Rozporządzenia w sposób na chwilę obecną uniemożliwiający spółkom samodzielne wyliczenie należności, które mają przekazać UKNF, Stowarzyszenie zwróciło się do UKNF z prośbą o udzielenie informacji doprecyzowujących, w jaki sposób zostaną spółkom przekazane dane niezbędne do dokonania wyliczeń. SEG będzie na bieżąco informować o stanowisku zajętym w tej sprawie przez Urząd.

Stowarzyszenie podjęło także dialog z Krajowym Depozytem Papierów Wartościowych oraz Giełdą Papierów Wartościowych w przedmiocie ustalenia, czy i w jaki sposób zostanie przez nie zmieniona wysokość opłat uiszczanych przez spółki na ich rzecz, w związku z nowymi zasadami finansowania kosztów nadzoru. W rezultacie przeprowadzonych rozmów, KDPW zobowiązał się częściowo obniżyć pobierane przez siebie opłaty, natomiast GPW w ostatnim czasie wycofała się z podjętych wcześniej ustaleń i zgodnie z jej najnowszym stanowiskiem, nie zamierza modyfikować wysokości opłat. W związku z tym, Stowarzyszenie skierowało kolejne pismo do Giełdy, celem kontynuacji dyskusji o potrzebie odpowiedniego obniżenia opłat od emitentów. SEG będzie na bieżąco informować o wynikach prowadzonych rozmów.

Poniżej przedstawiamy krótkie zestawienie najważniejszych zapisów uchwalonego rozporządzenia. Dane niezbędne do umożliwienia spółkom wyliczenia opłat rocznych na podstawie przedstawionych niżej formuł, zostaną uzupełnione niezwłocznie po uzyskaniu ich od Urzędu Komisji Nadzoru Finansowego.

Przedmiotowe rozporządzenie stanowi akt wykonawczy do Ustawy z dnia 12 czerwca 2015 r. zmieniającej ustawę o nadzorze nad rynkiem kapitałowym, którego celem było określenie:

- wysokości lub sposobu wyliczania opłat na pokrycie kosztów nadzoru nad rynkiem kapitałowym,

- sposobu i terminów uiszczania opłat na pokrycie kosztów nadzoru nad rynkiem kapitałowym,

- wielkości udziału w tych kosztach przez podmioty zobowiązane do ponoszenia opłat.

Wysokość i sposób wyliczenia opłat

W zakresie pierwszego punktu, rozporządzenie ustala wysokość opłat jednorazowych za szereg czynności polegających na udzieleniu przez Komisję Nadzoru Finansowego zgody, zezwolenia lub podjęciu innej czynności o podobnym charakterze – enumeratywnie wyliczonych w treści rozporządzenia.

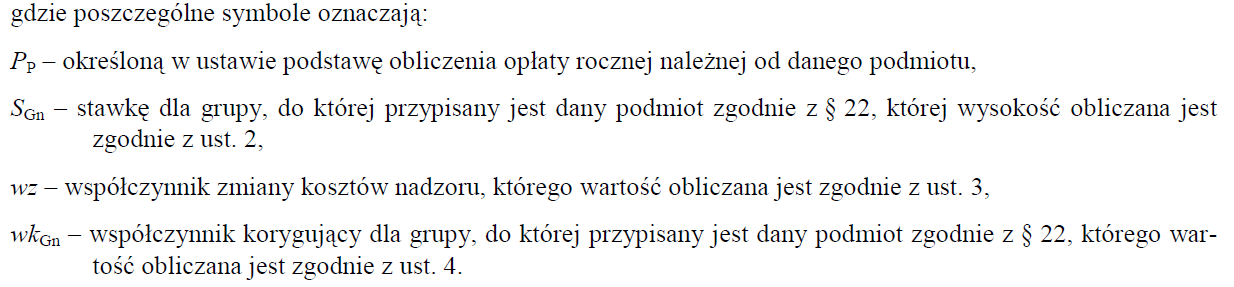

W odniesieniu do wysokości opłat rocznych, rozporządzenie w § 23 ustala algorytm, mający służyć wyliczaniu wysokości opłaty rocznej należnej od poszczególnych podmiotów przypisanych do określonych w rozporządzeniu grup (WNp). Przedstawia się on następująco:

Rozporządzenie określa również dalsze wzory służące obliczeniu poszczególnych stawek i współczynników, stanowiących składowe powyższego wzoru – stawki oznaczonej symbolem SGn oraz współczynnika korygującego oznaczonego symbolem wkGn. W pozostałym zakresie, zmienne potrzebne do wyliczenia opłaty rocznej mają być określane przez Przewodniczącego Komisji Nadzoru Finansowego każdego roku kalendarzowego do dnia 31 sierpnia.

Jeżeli wyliczona na podstawie podanych wzorów opłata przewyższa wysokość maksymalną określoną w ustawie (w przypadku spółek publicznych – 0,01% kapitału własnego, jednak nie więcej niż równowartość w polskich złotych kwoty 30 000 euro), uiszcza się opłatę w maksymalnej wysokości określonej w ustawie.

Jeżeli wyliczona opłata jest niższa niż minimalna określona w ustawie (w przypadku spółek publicznych – równowartość w polskich złotych kwoty 1500 euro), uiszcza się opłatę w minimalnej wysokości określonej w ustawie.

Opłata roczna za rok 2016

Opłatę roczną za rok 2016, z uwagi na fakt, iż jest to pierwszy rok obowiązywania nowych zasad, oblicza się wyjątkowo bez uwzględnienia części współczynników algorytmu zaprezentowanego powyżej.

Formuła wyliczania opłaty rocznej za rok 2016 przedstawia się następująco:

Sposób i termin uiszczenia opłat

Emitenci zgodnie z nowo uchwalonym rozporządzeniem, zobowiązani są do wniesienia opłaty rocznej do dnia 30 września danego roku kalendarzowego. Wraz z dokonaniem opłaty, w terminie nie dłuższym niż 5 dni od dnia jej dokonania, należy przekazać UKNF deklarację o opłacie rocznej. Wzór tej deklaracji określony został w załączniku do rozporządzenia.

Terminy wnoszenia opłat jednorazowych rozporządzenie określa w § 18 – § 20. W większości przypadków jest to 14 dni od danego zdarzenia implikującego obowiązek wniesienia opłaty.

Wielkość udziału w kosztach

Rozporządzenie w § 22 określa stosunek, w jakim kwota kosztów nadzoru netto obliczona przez UKNF na dany rok kalendarzowy ulega podziałowi pomiędzy poszczególne grupy podmiotów. Wartość tego udziału dla spółek publicznych ustalona została na poziomie 26% ogólnych kosztów nadzoru. W zaprezentowanej powyżej formule wyliczania opłaty rocznej wartość ta służyć ma wyliczenia stawki dla danej grupy (SGn), zgodnie z algorytmem określonym w § 23 ust. 2 Rozporządzenia.

Zapraszamy do zapoznania się z treścią Rozporządzenia wraz z załącznikiem prezentującym wzór deklaracji o opłacie rocznej.

Rozporządzenie Ministra Finansów w sprawie opłat na pokrycie kosztów nadzoru nad rynkiem kapitałowym

Dalsza komunikacja z Urzędem

W związku z faktem, że mimo zbliżającego się terminu wiesienia opłat na pokrycie kosztów nadzoru, nadal nie zostały opublikowane zmienne konieczne do wykonania odpowiednich wyliczeń, jak również w związku z wątpliwościami co do sposobu zastosowania ustanowionych w rozporządzeniu wzorów pojawiającymi się wśród emitentów, Stowarzyszenie skierowało do UKNF kolejne pisma zawierajace prośbę o niezwłoczną publikację odpowiednich danych oraz o wyliczenie wysokości przedmiotowych opłat w pierwszym roku obowiązywania rozporządzenia i przekazania w formie pisemnej każdemu zobowiązanemu wyliczonej indywidualnie wysokości opłaty.

O odpowiedzi Urzędu poinformujemy niezwłocznie.

Zapraszmy do zapoznania się z pismem Stowarzyszenia.

Pismo SEG 12.08.2016

Odpowiedź UKNF

Pismem z dnia 31 sierpnia 2016 r. Urząd Komisji Nadzoru Finansowego przedstawił odpowiedź na pismo SEG z dnia 12 sierpnia 2016 r., w którym Stowarzyszenie sformułowało prośbę o wsparcie emitentów w dokonaniu indywidualnych wyliczeń wysokości opłat na pokrycie kosztów nadzoru w pierwszym roku obowiązywania rozporządzenia oraz o możliwie wczesne opublikowanie danych niezbędnych do wyliczenia opłat.

Urząd wyjaśnił, że termin na upublicznienie danych koniecznych do wyliczenia wysokości opłaty tj. stawki dla danej grupy rozliczeniowej, upływał 31 sierpnia 2016 r. i nie było możliwe przyspieszenie publikacji odpowiedniego komunikatu. Jednocześnie, Urząd zaznaczył, że okres miesiąca, pozostający emitentom na wyliczenie wysokości opłat po opublikowaniu stawek, jest w zupełności wystarczający.

Nadto, Urząd, odwołując się do zasady samoobliczenia znanej prawu podatkowemu, wskazał, że nie dysponuje podstawą prawną pozwalającą mu dokonać indywidualnych wyliczeń dla podmiotów zobowiązanych do wniesienia opłat, zapewniając jednocześnie, że dokonanie tych wyliczeń nie powinno nastręczać trudności.

Zapraszamy do zapoznania się z treścią odpowiedzi Urzędu oraz komunikatem z dnia 31 sierpnia 2016 r. zawierającym informacje o stawkach dla poszczególnych grup.

Odpowiedź UKNF

Komunikat UKNF

Komunikat KNF z 30 sierpnia 2017r.

W dniu 30 sierpnia 2017r. w Dzienniku Urzędowym Komisji Nadzoru Finansowego opublikowany został komunikat zawierający dane niezbędne do wyliczenia rocznej opłaty emitentów na rzecz KNF.

W przypadku problemów z wyliczeniem wysokości opłaty prosimy o kontakt mailowy pod adresem: [email protected].

Komunikat KNF z 30 sierpnia 2017r.

wysokość stawek i współczynników w 2018r.

30 sierpnia 2018r. opublikowany został komunikat Przewodniczącego Komisji Nadzoru Finansowego zawierający dane niezbędne do wyliczenia rocznej opłaty emitentów na rzecz KNF tj. wysokości stawek i współczynników korygujących.

W 2018r. obowiązującymi dla V grupy wartościami są:

- stawka: 0,0020 %

- wartość współczynnika zmiany kosztów nadzoru: 113,01%

- wartości współczynników korygujących: 0,000631 %

W przypadku problemów z wyliczeniem wysokości opłaty prosimy o kontakt mailowy pod adresem: [email protected].

Komunikat Przewodniczącego KNF z 30 sierpnia 2018r.